A análise de ações e investimentos é um tema que pode ser muito bem explorado na programação. Isso inclui a linguagem R, que já possui vasta literatura, pacotes e funções desenvolvidas no tema. Neste post faremos uma breve introdução ao assunto utilizando os pacotes quantmod e ggplot2.

Para quem está iniciando, o R é uma linguagem e ambiente de desenvolvimento integrado focado em estatística, mas que possui aplicações em diferentes áreas. O download do programa pode ser feito aqui utilizando qualquer um dos mirrors. Recomendo também a instalação do RStudio que é uma interface com recursos adicionais para o R.

A ação analisada será a da Petrobras, com dados extraídos do site Yahoo Finance por meio do pacote quantmod que é bastante utilizado para a modelagem quantitativa de dados financeiros. Além disso, o pacote ggplot2 será utilizado para a visualização dos dados.

Preparando o ambiente

A preparação do ambiente é bem simples, mesmo para quem não está acostumado ou que esteja iniciando. Primeiramente, instalamos e carregamos os pacotes necessários.

rm(list=ls())

install.packages("quantmod")

install.packages("ggplot2")

library(quantmod)

library(ggplot2)

Acho importante ressaltar que instalamos os pacotes apenas uma vez. Nas próximas vezes que executarmos o código, é necessário apenas carregar os pacotes por meio do comando library.

Depois de termos os pacotes instalados e carregados, vamos baixar a série de preços da ação e tratar os dados para que fiquem da melhor forma possível para a realização das análises. Isso é feito por meio do comando getSymbols.

pbr <- getSymbols("PBR", src = "yahoo", from = "2013-01-01", to = "2017-06-01", auto.assign = FALSE)

Vamos por partes!

O primeiro argumento PBR é o símbolo do ativo que queremos analisar no Yahoo Finance. Você pode procurar pelo símbolo de outra ação ou índice que desejar analisar clicando aqui.

O argumento src = "yahoo" indica a fonte dos dados. Também podemos utilizar outras fontes como o Google Finance, FRED, Oanda, bancos de dados locais, CSVs e vários outros.

O terceiro e quarto argumentos indicam o período no qual os dados serão extraídos, com a data no formato “aaaa-mm-dd”.

Por último, o argumento auto.assign = FALSE nos permite nomear o dataset com o nome que quisermos. Caso seja TRUE, o nome será automaticamente o símbolo que estamos buscando, ou seja, o primeiro argumento.

Adendo

Caso a API do Yahoo Finance não esteja funcionando, é possível baixar a base de preços diretamente do site. Basta buscar pelo tick da ação ou pelo nome da empresa. Na página do ativo, basta clicar em “Historical Data”, conforme imagem abaixo:

Depois, basta selecionar o período desejado e clicar em “Download Data”. O arquivo baixado estará no formato csv. Agora é só colocá-lo no seu working directory, que pode ser descoberto utilizando o comando getwd().

Com o arquivo na pasta, basta usar os seguintes comandos para ler a base:

pbr <- read.csv("PBR.csv")

pbr[,1] <- as.Date(pbr[,1])

pbr <- xts(pbr)

pbr <- pbr[,-1]

O comando read.csv() lê o arquivo e o atribui a um objeto. Em seguida, transformamos a primeira coluna da base no formato tipo data. Depois usamos o comando xts() para transformar a base do tipo data frame em xts. Por último, removemos a primeira coluna, de data, da base, visto que agora as linhas de preço já estão indexadas pelo dia.

Visualização de Preços

Agora vamos dar uma breve olhada nos dados, apenas para conhecê-los melhor. Rode as linhas a seguir e analise cada output.

head(pbr)

tail(pbr)

summary(pbr)

str(pbr)

## PBR.Open PBR.High PBR.Low PBR.Close PBR.Volume PBR.Adjusted

## 2012-01-03 26.993 28.025 26.939 26.11 12754300 24.54040

## 2012-01-04 27.567 28.280 27.567 26.46 12351500 24.86936

## 2012-01-05 27.993 28.057 27.525 26.11 8568600 24.54040

## 2012-01-06 27.929 27.929 27.280 25.69 8532100 24.14565

## 2012-01-09 27.748 28.695 27.588 26.88 26046600 25.26411

## 2012-01-10 29.078 29.461 28.993 27.45 16966500 25.79985

## PBR.Open PBR.High PBR.Low PBR.Close PBR.Volume PBR.Adjusted

## 2017-05-23 8.76 8.91 8.74 8.83 22071200 8.83

## 2017-05-24 8.95 9.20 8.88 9.08 25863100 9.08

## 2017-05-25 9.07 9.25 8.81 8.89 30557400 8.89

## 2017-05-26 8.74 9.03 8.72 8.95 22845300 8.95

## 2017-05-30 8.85 8.90 8.69 8.70 21082600 8.70

## 2017-05-31 8.67 8.76 8.44 8.48 23066100 8.48

## Index PBR.Open PBR.High PBR.Low

## Min. :2013-01-02 Min. : 2.88 Min. : 2.97 Min. : 2.71

## 1st Qu.:2014-02-08 1st Qu.: 7.05 1st Qu.: 7.20 1st Qu.: 6.82

## Median :2015-03-18 Median :10.25 Median :10.40 Median :10.08

## Mean :2015-03-17 Mean :10.67 Mean :10.86 Mean :10.46

## 3rd Qu.:2016-04-23 3rd Qu.:14.42 3rd Qu.:14.60 3rd Qu.:14.15

## Max. :2017-05-31 Max. :20.83 Max. :20.94 Max. :19.96

## PBR.Close PBR.Volume PBR.Adjusted

## Min. : 2.900 Min. : 6046400 Min. : 2.900

## 1st Qu.: 7.005 1st Qu.: 17193900 1st Qu.: 7.005

## Median :10.210 Median : 24066300 Median :10.230

## Mean :10.657 Mean : 27527831 Mean :10.814

## 3rd Qu.:14.330 3rd Qu.: 33655150 3rd Qu.:14.615

## Max. :20.650 Max. :164885500 Max. :20.650

## An 'xts' object on 2013-01-02/2017-05-31 containing:

## Data: num [1:1111, 1:6] 18.9 18.7 19.2 19.2 18.9 ...

## - attr(*, "dimnames")=List of 2

## ..$ : NULL

## ..$ : chr [1:6] "PBR.Open" "PBR.High" "PBR.Low" "PBR.Close" ...

## Indexed by objects of class: [Date] TZ: UTC

## xts Attributes:

## List of 2

## $ src : chr "yahoo"

## $ updated: POSIXct[1:1], format: "2017-07-16 20:52:31"

Pelos comandos head() e tail() podemos ver as primeiras e últimas 6 linhas da base. São 6 colunas com: preço de abertura, preços máximo e mínimo do dia, preço de fechamento, volume de transações e preço ajustado. Pelo comando summary verificamos as estatísticas descritivas de cada série de preços e volume. Já o comando str fornece a estrutura do objeto. Neste caso, é um objeto xts, uma série temporal.

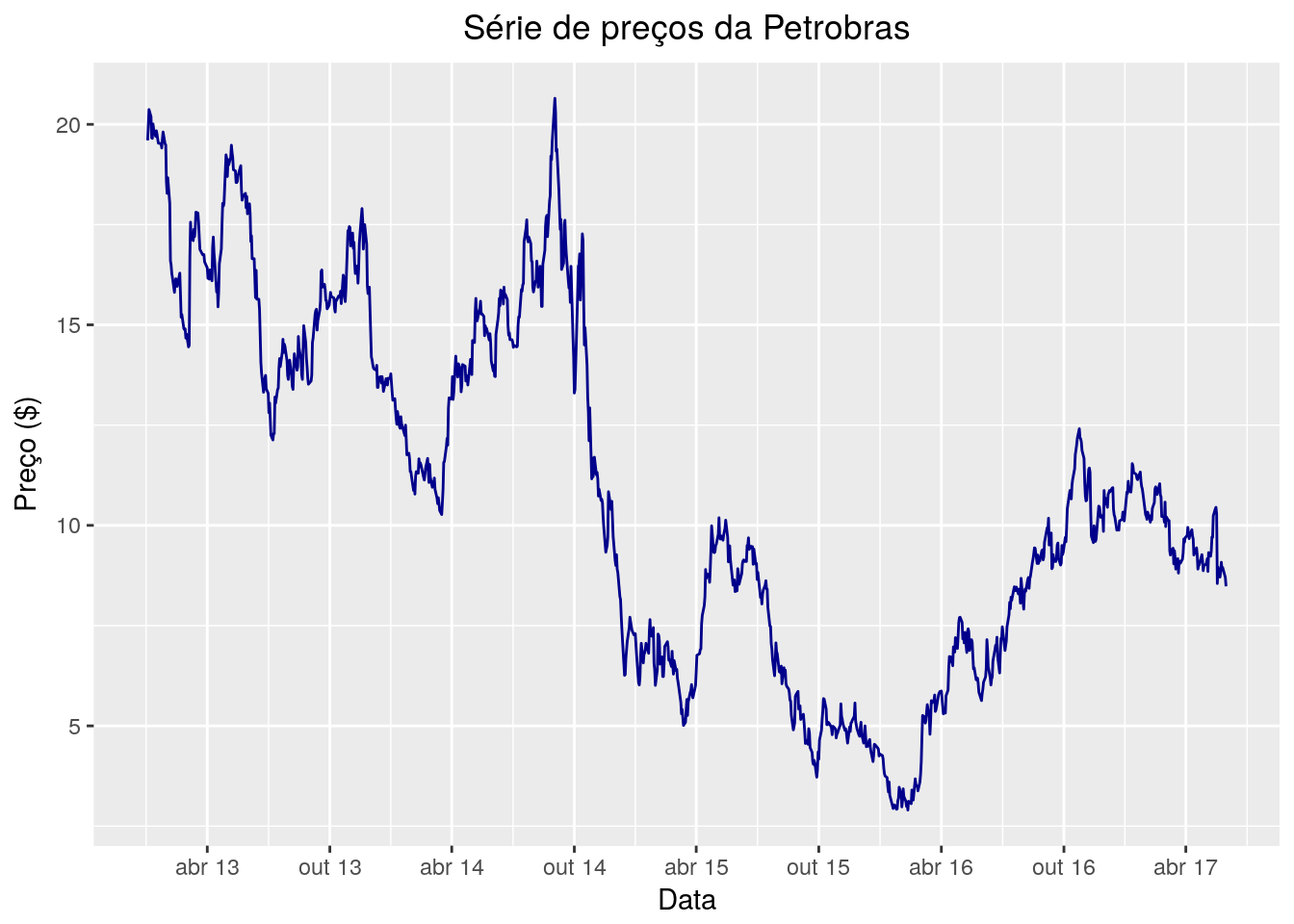

Vamos agora plotar os preços diários, utilizando a coluna de Preço Ajustado, visto que ela incorpora eventos como splits e distribuição de dividendos, que podem afetar a série.

ggplot(pbr, aes(x = index(pbr), y = pbr[,6])) + geom_line(color = "darkblue") +

ggtitle("Série de preços da Petrobras") +

xlab("Data") + ylab("Preço ($)") + theme(plot.title = element_text(hjust = 0.5)) +

scale_x_date(date_labels = "%b %y", date_breaks = "6 months")

Criamos esse gráfico usando o comando ggplot. Primeiro utilizamos o objeto pbr como a série a ser plotada. Depois indicamos quais elementos serão os eixos: index(pbr), a data no eixo x, e a coluna de preço ajustado, pbr[,6], no eixo y. Em seguida, adicionamos o elemento a ser plotado, no caso, uma linha azul: geom_line(color = "darkblue").

Depois, acrescentamos o título e nomes dos eixos, com os comandos ggtitle("Série de preços da Petrobras"), xlab("Data"), ylab("Preço ($)"). Por padrão, o título do gráfico fica alinhado à esquerda. Para centralizá-lo, utilizamos theme(plot.title = element_text(hjust = 0.5)).

Por último, para deixar o eixo temporal com mais informações, colocamos o tick de data a cada seis meses e na forma de mmm aa utilizando scale_x_date(date_labels = "%b %y", date_breaks = "6 months").

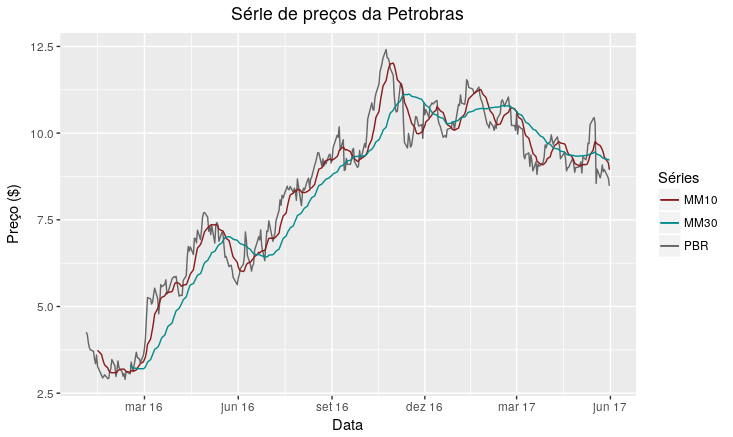

Em Análise Técnica de ações, uma técnica muito utilizada é a plotagem de médias móveis nos gráficos de preços. Uma média móvel simples é a média aritmética dos últimos \(q\) dias de uma série \(x_{t}\) no período de tempo \(t\). Assim, a média móvel \(MM^{q}_{t}\) é dada por:

\[MM^{q}_{t}= \frac{1}{q} \sum_{i=0}^{q-1}x_{t-1}\]Esse indicador é interessante pois ajuda a identificar tendências e suaviza ruídos dos preços. Isto é, quanto maior a janela de dias para o cálculo da média, menor é a responsividade da MM à variação no preço. Quanto menor a janela, mais rápido à média móvel se ajusta às mudanças. Vamos então calcular agora duas médias móveis para a série de preços da Petrobras, uma com janela de 10 dias e outra com janela de 30 dias:

pbr_mm <- subset(pbr, index(pbr) >= "2016-01-01")

pbr_mm10 <- rollmean(pbr_mm[,6], 10, fill = list(NA, NULL, NA), align = "right")

pbr_mm30 <- rollmean(pbr_mm[,6], 30, fill = list(NA, NULL, NA), align = "right")

pbr_mm$mm10 <- coredata(pbr_mm10)

pbr_mm$mm30 <- coredata(pbr_mm30)

Primeiro dividimos a base para dados a partir de 2016 utilizando a função subset(). Em seguida, usamos a função rollmean(), que toma como argumento a série (\(x_t)\), no caso o preço ajustado; a janela de períodos (\(q)\); um argumento opcional de preenchimento, que é utilizado para completar os dias em que ainda não é possível calcular a média móvel, ou seja, quando não se passaram dias suficiente para completar a janela desejada; e, por último, o argumento align, que indica se a média móvel deve ser calculada usando os períodos à esquerda, ao centro ou à direita do dia \(t\) da série. Por último, acrescentamos as médias móveis a duas novas colunas na base inicial.

Em nosso caso, calculamos utilizando 10 e 30 dias de janela, preenchendo os valores com NA e utilizando os períodos à esquerda do dia em questão. Em seguida, podemos plotar ambas as séries no mesmo gráfico de preços para identificar tendências. Uma teoria existente na Análise Técnica é a de que quando duas médias móveis de janelas de curto e longo prazo se cruzam, há uma indicação de compra ou de venda. Caso a MM de menor período cruze de baixo para cima a MM de maior período, há uma indicação de compra. Se o cruzamento for o contrário, é um sinal de venda.

Plotando a série de preços e as médias móveis para todos os dias a partir de 2016, temos:

ggplot(pbr_mm, aes(x = index(pbr_mm))) + geom_line(aes(y = pbr_mm[,6], color = "PBR")) +

ggtitle("Série de preços da Petrobras") +

geom_line(aes(y = pbr_mm$mm10, color = "MM10")) +

geom_line(aes(y = pbr_mm$mm30, color = "MM30")) +

xlab("Data") + ylab("Preço ($)") +

theme(plot.title = element_text(hjust = 0.5), panel.border = element_blank()) +

scale_x_date(date_labels = "%b %y", date_breaks = "3 months") +

scale_colour_manual("Séries", values=c("PBR"="gray40", "MM10"="firebrick4", "MM30"="darkcyan"))

Para criar o gráfico, plotamos a linha de preços e as linhas das médias móveis. Nesta ocasião, utilizamos de forma diferente a plotagem de cada linha, criando uma espécie de apelido para as cores de cada uma. Em seguida, adicionamos a linha scale_colour_manual, indicando a cor de cada apelido para que as cores constassem na legenda de cada série.

Verificando o gráfico, é possível notar que foram 14 pontos em que as séries se cruzaram e 1 ponto em que estiveram sobrepostas. Seguindo a indicação de compra, teríamos acertado 4 de 7 vezes. Pelas indicações de venda, seriam 5 acertos em 7 possibilidades. No total, 9/14, ou seja, 64% de acerto com um indicador bastante simples. Claro que essa métrica não deve ser utilizada sozinha, diversas outras informações devem ser consideradas.

Retornos!

Vimos como o preço da ação tem variado ao longo do tempo. Vamos agora verificar como se comportou o retorno da ação no mesmo período. Para isso, precisamos primeiro criar um novo objeto com os retornos calculados, utilizando também a coluna de preço ajustado:

pbr_ret <- diff(log(pbr[,6]))

pbr_ret <- pbr_ret[-1,]

O que fizemos aqui foi utilizar as propriedades do logaritmo para calcular o retorno logarítmico da ação. Ou seja, fizemos:

\[r_{t} = ln(1+R_t) = ln\bigg(\frac{P_t}{P_{t-1}}\bigg) = ln(P_{t})-ln(P_{t-1}) \approx R_{t}\]O comando diff calcula a diferença de todos os valores de algum vetor ou elemento. Com isso, apenas aplicamos a diferença aos logaritmos naturais dos preços da ação.

Além desse modo, é possível calcular os retornos de forma diferente. O pacote quantmod possui algumas funções interessantes para isso. Primeiramente, é bastante fácil selecionar apenas uma coluna de preços de cada ação, por exemplo:

Op(pbr)

Cl(pbr)

Ad(pbr)

Cada linha terá como output os preços de abertura, fechamento e ajustados, respectivamente. O mesmo vale para as outras colunas: Hi(), Lo(), Vo(), para preço máximo, preço mínimo e volume de transações.

Para os retornos, basta adaptar e definir quais colunas serão utilizadas, por exemplo: ClCl() fornecerá os retornos utilizando os preços de fechamento de dois períodos; já OpCl() resultará no retorno do preço de fechamento sobre o preço de abertura do mesmo dia.

Outra possibilidade interessante fornecida pelo quantmod é o cálculo de retornos por períodos diferentes. Por exemplo, é possível calcular os retornos por dia, semana, mês, trimestre e ano, basta utilizar os comandos a seguir:

dailyReturn(pbr)

weeklyReturn(pbr)

monthlyReturn(pbr)

quarterlyReturn(pbr)

yearlyReturn(pbr)

Todos esses comandos tornam a análise e os cálculos muito mais rápidos e fáceis de serem feitos.

Vamos agora verificar algumas estatísticas básicas dos retornos da Petrobras:

summary(pbr_ret)

## Index PBR.Adjusted

## Min. :2013-01-03 Min. :-0.1852413

## 1st Qu.:2014-02-10 1st Qu.:-0.0209915

## Median :2015-03-18 Median :-0.0005999

## Mean :2015-03-18 Mean :-0.0007548

## 3rd Qu.:2016-04-24 3rd Qu.: 0.0177905

## Max. :2017-05-31 Max. : 0.1555103

sd(pbr_ret)

## [1] 0.03713089

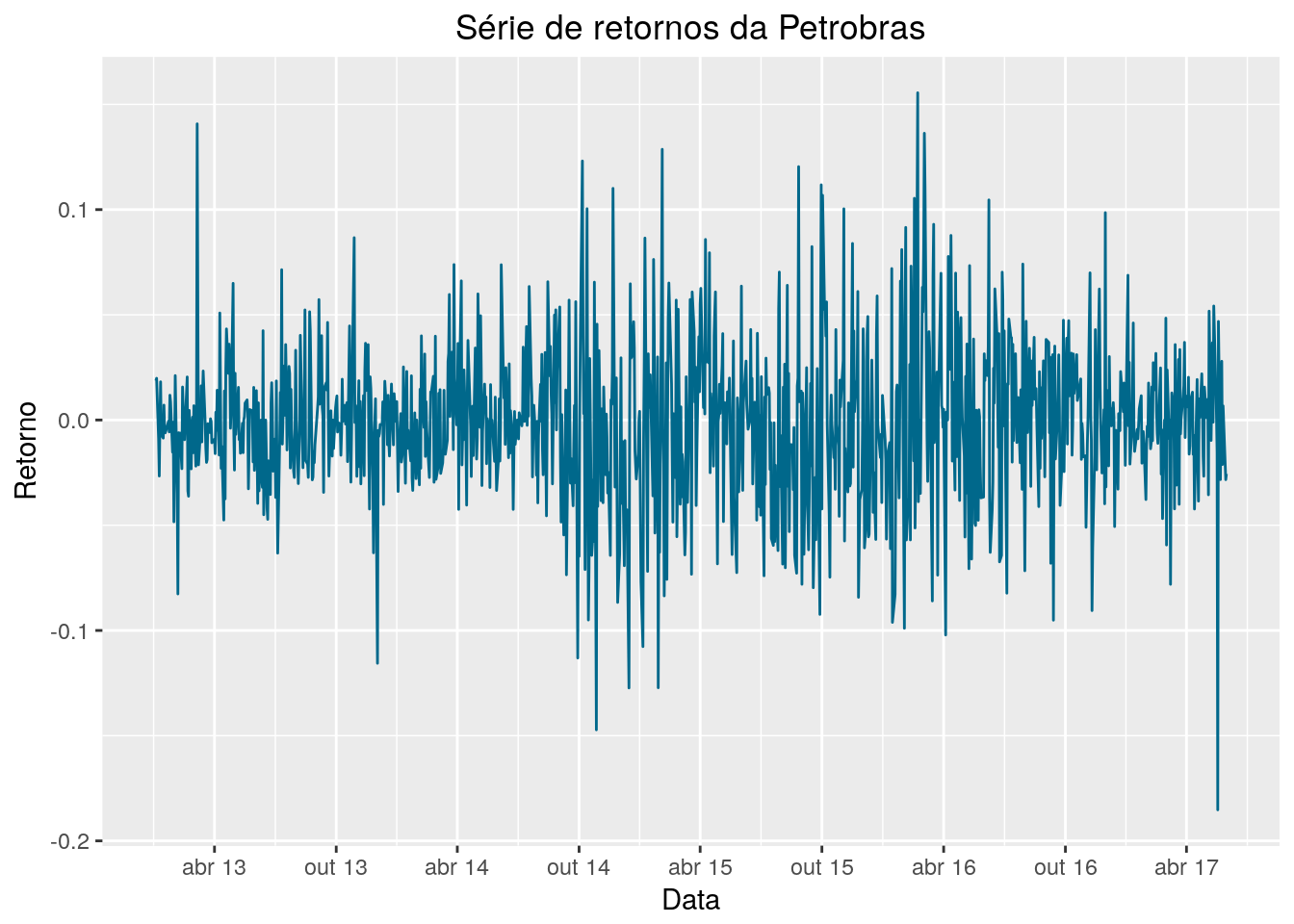

Ou seja, em média a ação não tem tido um bom desempenho. Podemos agora plotar um gráfico dos retornos e ver como eles desempenharam ao longo do tempo:

ggplot(pbr_ret, aes(x = index(pbr_ret), y = pbr_ret)) + geom_line(color = "deepskyblue4") +

ggtitle("Série de retornos da Petrobras") + xlab("Data") + ylab("Retorno") +

theme(plot.title = element_text(hjust = 0.5)) +

scale_x_date(date_labels = "%b %y", date_breaks = "6 months")

Para plotar este último gráfico, utilizamos os mesmos parâmetros do gráfico de preços, alterando apenas a cor da linha.

Dando uma breve analisada no gráfico, é possível ver que o menor retorno da série ocorreu por volta de maio. Mais precisamente, no dia 18 de maio, um dia após a divulgação de matéria com trechos da gravação do presidente Michel Temer dando aval para a compra de silêncio de políticos. Esse fato impactou fortemente o mercado de ações, especialmente de empresas brasileiras e públicas, como a Petrobras.

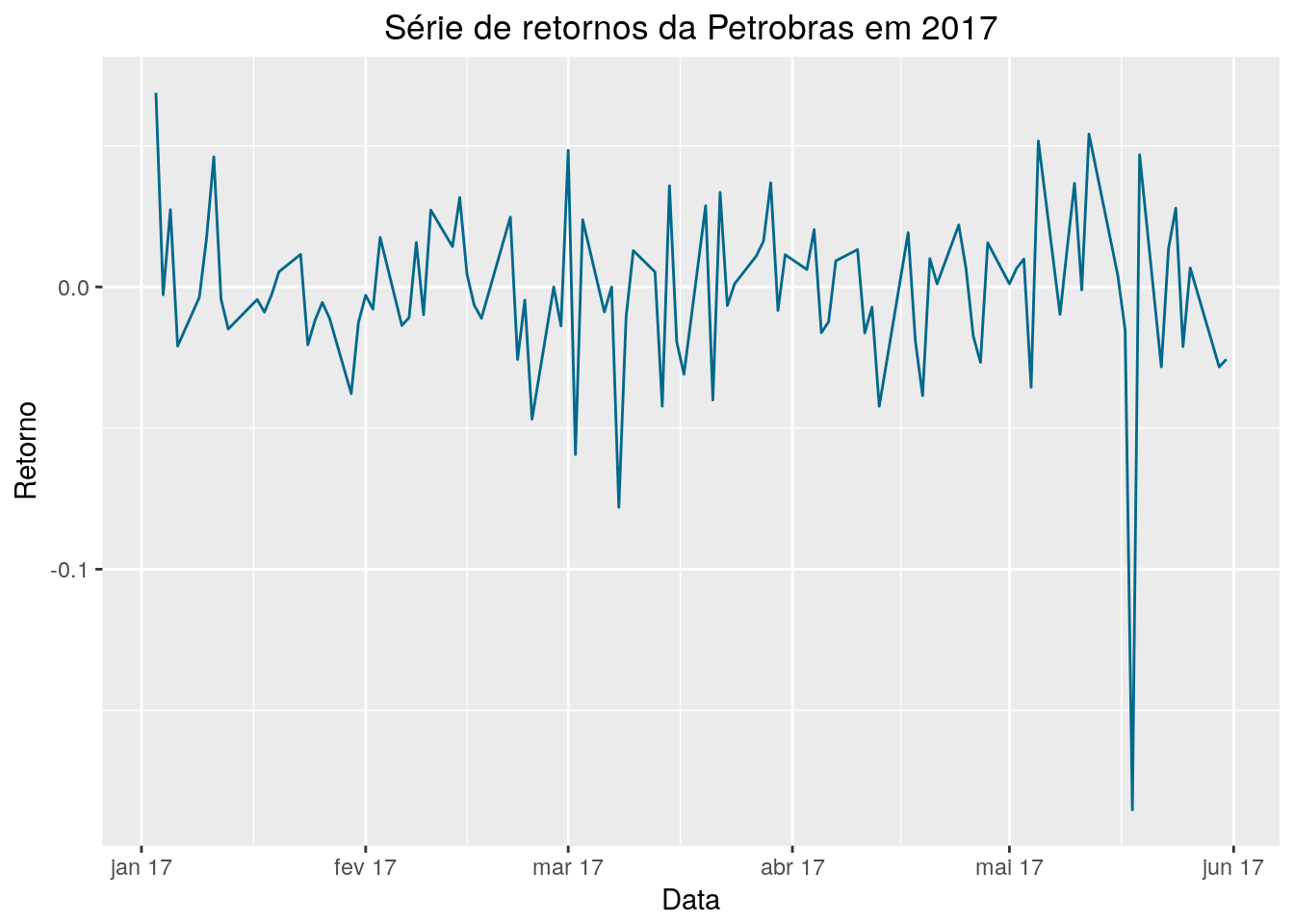

Vamos fazer agora uma breve checagem dos retornos da ação em 2017:

pbr_ret17 <- subset(pbr_ret, index(pbr_ret) > "2017-01-01")

ggplot(pbr_ret17, aes(x = index(pbr_ret17), y = pbr_ret17)) + geom_line(color = "deepskyblue4") +

ggtitle("Série de retornos da Petrobras em 2017") + xlab("Data") + ylab("Retorno") +

theme(plot.title = element_text(hjust = 0.5)) +

scale_x_date(date_labels = "%b %y", date_breaks = "1 months")

summary(pbr_ret17)

sd(pbr_ret17)

## Index PBR.Adjusted

## Min. :2017-01-03 Min. :-0.185241

## 1st Qu.:2017-02-08 1st Qu.:-0.014350

## Median :2017-03-17 Median :-0.002689

## Mean :2017-03-17 Mean :-0.001707

## 3rd Qu.:2017-04-24 3rd Qu.: 0.014977

## Max. :2017-05-31 Max. : 0.068795

## [1] 0.03089105

Separamos em um objeto todos os retornos de 2017, utilizando a função subset(). Com isso, as estatísticas descritivas continuam indicando um retorno médio negativo em 2017. Porém, em 2017 o desvio padrão tem sido menor, o que indica menor risco. Além disso, esse retorno negativo na média se dá em maioria pela grande queda do dia 18.

Conclusão

Bom, isso é tudo para esse tutorial, pessoal. Em posts futuros pretendo abordar análises mais elaboradas e também análise de portfólio e risco. Espero que tenham gostado. Até a próxima!