Cálculo Estocástico

O cálculo estocástico fornece uma teoria de integração a ser definida para integrais de processos estocásticos em relação a processos estocásticos. É a parte de cálculo dos processos estocásticos que consiste em um evento de interesse que se desenvolve no tempo de uma maneira que (pelo menos) uma componente do processo é aleatória. Portanto, trata-se de uma coleção de variáveis aleatórias indexadas pelo tempo. É usado para modelar sistemas e processos que se comportam aleatoriamente ao longo do tempo.

A maioria dos problemas reais são modelados utilizando processos estocásticos de tempo contínuo (a variável pode mudar o seu valor em qualquer momento de tempo) com variável contínua. Esse tipo de processo exige o uso do cálculo para a resolução de equações diferenciais estocásticas que modelam tais processos. Além disso, eles podem ser aproximados através de processos discretos, cuja modelagem é mais simples.

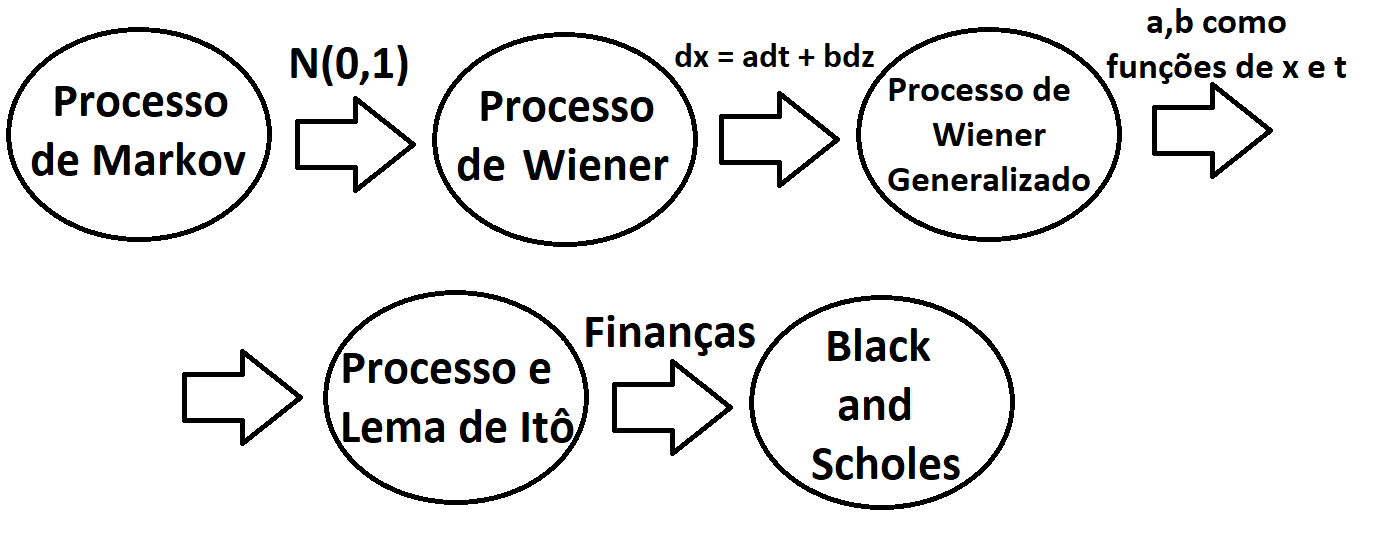

Existem diversos processos e vamos explorar os mais conhecidos e utilizados que irá desde o random walk até a aplicação de Itô na fórmula de Black and Scholes amplamente utilizada e conhecida em finanças. O post segue com a seguinte estrutura.

-

Processo de markov;

-

Random walk;

-

Processo de Wiener;

-

Processo de Wiener Generalizado;

-

Lema e Cálculo de Itô;

-

Black and Scholes;

-

Aplicação e simulação dos Processos.

Processo de markov

O Processo de Markov é um processo estocástico onde somente o valor atual da variável é relevante para predizer a evolução futura do processo (depende apenas de 1 momento já realizado). Valores históricos (caminho realizado) através do qual a variável atingiu o seu valor atual são irrelevantes para a determinação do seu valor futuro. Nesse modelo, assumimos que o preço atual de uma ação reflete todas as informações históricas bem como as expectativas a respeito do preço futuro desta ação.

Definição: Um processo estocástico discreto é um processo de Markov se

\[P(X_{t+1} = S / X_0, X_1, \cdots, X_t) = P(X_{t+1} = S /X_t)\]para todo \(t ≥ 0\) e \(S\).

Geralmente, o processo é totalmente descrito pela matriz de probabilidade de transição A que indica todas as probabilidades de sair de um estado i para j, em 1 passo. A partir da matriz A é possível calcular as probabilidades de transição em mais passos até a sua convergência no limite.

Random walk

Random Walk é um processo de Markov em tempo discreto que tem incrementos independentes e estacionários na forma de:

\[S_{t+1} = S_{t} + \epsilon_t\]no qual \(S_0= 0\), \(S_t\) é o valor da variável no tempo t e \(\epsilon_t\) é uma variável aleatória com probabilidade P(\(\epsilon_t\)= 1) = P(\(\epsilon_t\)= -1) = 0.5.

O Random Walk pode incluir um termo de crescimento/decrescimento, ou “drift”, que representa um crescimento/decrescimento de longo prazo. Sem o termo de drift, a melhor estimativa do próximo valor da variável \(S_{t+1}\) é o seu valor atual (markov), uma vez que o termo de erro é normalmente distribuído com média zero. Com o termo de drift os valores futuros da variável tendem a crescer de maneira proporcional a taxa de crescimento.

Processo de Wiener (Movimento Browniano)

O processo de Wiener é um processo estocástico de tempo contínuo, chamado também de movimento browniano pela a sua relação com o processo físico observado por Robert Brown. É um processo de Lévy que ocorre frequentemente em matemática pura e aplicada, economia, finanças (Black and Scholes é baseado nesse conceito) e física.

Esse processo é um caso particular do processo markoviano no qual considera que a única informação necessária para determinar o estado futuro é o estado atual (não é necessário a memória do restante do processo), em que a distribuição é normal com média 0 e variância 1.

Além disso, um movimento browniano x é caracterizado pelas seguintes propriedades:

- \(P(x(0) = 0) = 1\);

- Estacionário Para todo \(0 \le s \le t, x(t) - x(s) \sim N(0, t-s)\);

- Incremento independente Se o intervalo \((S_i, t_i)\) não são sobrepostos, então \(x(t_i) - x(S_i)\) são independentes;

- É um processo contínuo. Pode-se dizer que é um Random Walk com amostras infinitesimais;

- Não é diferenciável (a prova pode ser encontrada em Choongbum Lee, MIT open course ware).

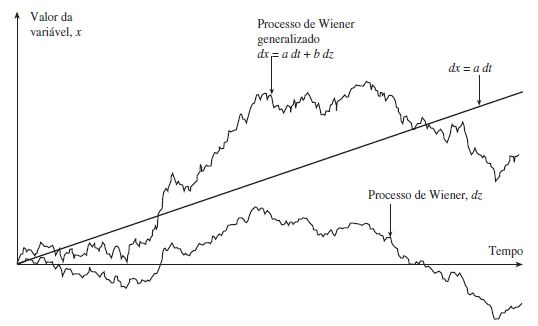

Processo de Wiener Generalizado

A generalização do processo de Wiener ocorre quando se considera que a variação não é constante em delta z. No caso do processo simples, a taxa de variância é 1 e significa que a variância da mudança em z em um intervalo de tempo delta t é igual a delta t (constante para todas as diferenças). Portanto, para incorporar no processo, denotado agora por \(dz\), essa variabilidade é definida pela seguinte equação:

\[dx = adt + bdz\]no qual \(a\) e \(b\) são constantes.

Para entender a equação é útil considerar os dois componentes no lado direito separadamente. O termo adt implica que \(x\) tem uma taxa de derivação esperada de a por unidade de tempo. Sem o termo \(bdz\) a equação é \(dx=adt\) que implica que \(\frac{dx}{dt}=a\). Integrando com relação ao tempo, obtemos: \(x=x_0+at\), onde \(x_0\) é o valor de \(x\) no tempo 0. Em um período de tempo de duração \(T\), a variável \(x\) aumenta na quantidade \(aT\). O termo \(bdz\) no lado direito da equação pode ser considerado como um ruído ou variabilidade no caminho seguido por \(x\). O nível desse ruído ou variabilidade é \(b\) vezes um processo de Wiener. Um processo de Wiener, por sua vez, tem uma taxa de variância por unidade de tempo 1. Logo, \(b\) vezes um processo de Wiener tem uma taxa de variância por unidade de tempo de \(b^2\).

Lema e Cálculo de Itô

O processo de Itô acontece quando a generalização do processo de Winer assume que os termos \(a\) e \(b\) da equação são funções do valor do ativo (x) e do tempo (t), fornecendo a seguinte fórmula:

\[dx = a(x,t)dt + b(x,t)dz\]A taxa de derivação e a taxa de variância esperadas de um processo de Itô podem mudar com o tempo. Em um pequeno intervalo entre t e \(t + \Delta t\), a variável muda de \(x\) para \(x + \Delta x\), onde, \(\Delta x = a(x,t)\Delta t + b(x,t)\epsilon\sqrt{\Delta t}\).

Essa equação envolve uma pequena aproximação. Ela pressupõe que a taxa de derivação e de variância de \(x\) permanecem constantes, iguais a seus valores no tempo t, durante o intervalo de tempo entre \(t\) e \(t + \Delta t\).

O lema de Itô parte de uma expansão de Taylor para resolver o problema da não diferenciação (variação quadrática \(dx^2 = dt\)) do movimento Browniano para chegar em uma fórmula analítica. O lema de Itô para uma função qualquer G de x e t segue o processo:

\(dG = (\frac{dG}{dx}+\frac{dG}{dt}+\frac{1}{2}\frac{d^2G}{dx^2}b^2)dt + \frac{dG}{dx}bdz\),

No qual \(dz\) é o mesmo processo de Wiener que na equação. Assim, G também segue um processo de Itô, com taxa de derivação de: \(\frac{dG}{dx}a+\frac{dG}{dt}+\frac{1}{2}\frac{d^2G}{dx^2}b^2)dt\). E a taxa de variância de: \({\frac{dG}{dx}}^2 b^2\).

A partir desse lema de Itô que o modelo Black and Scholes é elaborado, mostrando a relação entre preço do ativo, taxa livre de risco, volatilidade e suas gregas.

Black and Scholes

O modelo de Black and Scholes surgiu na década de 70 e até hoje é utilizado como modelo padrão para precificação de opções. Ele foi feito para opções europeias seja compra (call) europeias com tempo contratado definido (fixo) e considera que a taxa de juros livre de risco (Taxa Selic) seja constante e conhecida e o preço segue um movimento Browniano geométrico com tendência e volatilidade constantes, sua fórmula é dada por:

\[dS(t) = \mu Sdt + \sigma SdW(t)\]No qual \(S(t)\) é valor do ativo subjacente no tempo \(t, \mu\) é a tendência, \(\sigma\) é a volatilidade (constante) de \(S\) e \(dW(t)\) é processo estocástico em relação ao ativo \(S\).

Portanto, é uma aplicação que possui as características de um processo de Itô.

A partir da fórmula de black and Scholes é possível chegar nas seguintes fórmulas de Call e Put para as opções:

\(C(S,t) = SN(d_1) - K e^{-r(T-1)} N(d_2)\) \(P(S,t) = X e^{-r(T-1)}N(-d_2) - SN(-d_1)\) \(d_1 = \frac{ln(\frac{S}{K})+(r+\frac{\sigma^2}{2})(T-t)}{\sigma\sqrt{(T-t)}}\) \(d_2 = d_1 - \sigma\sqrt{(T-t)}\)

No qual \(K\) é o preço de exercício da opção (Strike) e N(.) é a distribuição normal acumulada padronizada.

A partir da equação de Black and Scholes é possível calcular as gregas, que são as derivadas parciais em relação ao preço, volatilidade, tempo e a taxa livre de risco. A interpretabilidade de cada grega é:

- Delta (derivada no preço): o quanto o preço da opção irá se alterar conforme o preço do ativo subjacente altera;

- Gamma (segunda derivada no preço, aceleração): a velocidade de mudança do Delta;

- Theta (derivada no tempo): sensibilidade do preço da opção conforme o tempo passa ao longo dos dias;

- Vega (derivada na volatilidade): como o preço da opção se move dado o tamanho da volatilidade do ativo;

- Rho (derivada na taxa livre de risco): mudanças na taxa de juros livre de risco.

Análise e simulação de dados

Para a análise foi utilizado apenas simulações de dados, uma vez que estamos estudando os processos teóricos é pertinente observar as caracteristicas mencionadas de cada um. Para estimar o valor da opção e das gregas pelo Black and Scholes foram utilizados valores arbitrários mas que representam a realidade, para expandir o uso para determinado ativo real basta substituir os valores pelos valores do próprio ativo de interesse.

O software R de computação estatística foi utilizado.

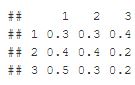

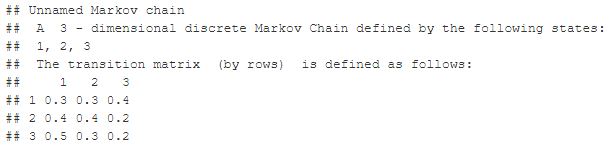

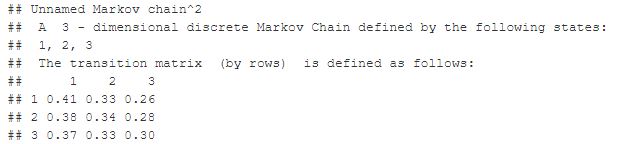

O primeiro processo simulado é a cadeia de markov. Foi criado uma matriz com 3 estados, chamados de estados 1, 2 e 3. São colocados os valores de transição entre cada zona de forma que a matriz mc_zona indica na linha os estados iniciais e as colunas os estados finais com as probabilidades de transição de um passo ao longo da matriz.

Para calcular a transição a nível de 2 passos, basta elevar a matriz ao quadrado, ou seja, sair de determinado estado e ir para outro estado em 2 movimentos. Para os demais passos basta repetir o processo.

A última matriz gerada são os valores de convergência dos estados, ou seja, no limite (depois de muito tempo) qual a probabilidade de estar em cada estado independente do estado de partida. Assim, pelo exemplo o primeiro estado é o mais provável com 38,8% e o terceiro o menos provável com 27,7%.

# cadeias de markov

library(markovchain)

zona <- c("1","2","3")

zona_transicao <- matrix(c(0.3,0.3,0.4,0.4,0.4,0.2,0.5,0.3,0.2),nrow = 3, byrow = T)

dimnames(zona_transicao) <- list(zona,zona)

zona_transicao

mc_zona <- new('markovchain',

transitionMatrix = zona_transicao, # These are the transition probabilities of a random industry

states = zona, byrow=T)

# Matriz de transição em 1 passo

mc_zona

# 2 passos

mc_zona^2

# Convergência dos estados, estado inicial não interessa mais

steadyStates(mc_zona)

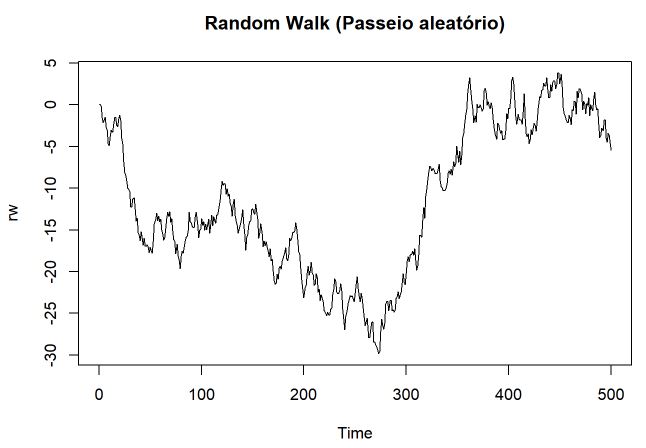

Para simular o random walk, foi gerado a partir da simulação do modelo ARIMA (um modelo famoso que possui componentes autorregressivas e de médias moveis) com 0 componentes autorregressivas e 0 componentes de médias móveis (parâmetros no order), ou seja, é um ARIMA apenas com o termo aleatório. Ao simular o processo, verificamos o caminhar aleatório do processo para valores negativos mas sempre com movimentos de alta para se aproximar de zero, cada observação é um novo ruído branco. Além disso, ao observarmos a primeira observação parte do valor 0, indicando que está centralizado o processo. Portanto, é um passeio aleatório.

# Passeio aleátorio

# sem média e variância especificados

# forte dependência no tempo

# incrementos são ruído branco

set.seed(10)

rw <- arima.sim(model=list(order=c(0,1,0)),n=500)

head(rw)

ts.plot(rw, main="Random Walk (Passeio aleatório)")

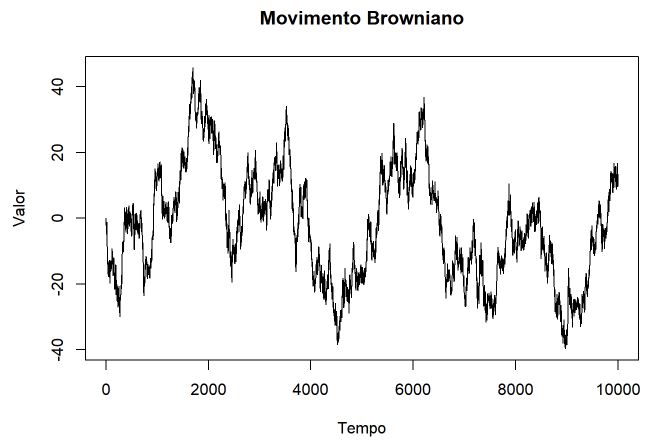

Para simular o movimento browniano foi gerado a partir da distribuição normal padrão (N(0,1)) 10.000 observações e somado seus valores ao longo do processo.

Novamente é observado o caminho aleatório do processo alternando entre valores positivos e negativos. Portanto, pelo gráfico verifica-se que é estacionário e como cada observação foi gerado de uma normal de forma independente, seus incrementos são independentes. Pelo gráfico, verificasse maior granularidade do que Random Walk (amostras infinitesimais).

# Movimento Browniano

set.seed(10)

dis = rnorm(10000, 0, 1); # Normal!

dis = cumsum(dis);

plot(dis, type= "l",main= "Movimento Browniano", xlab="Tempo", ylab="Valor")

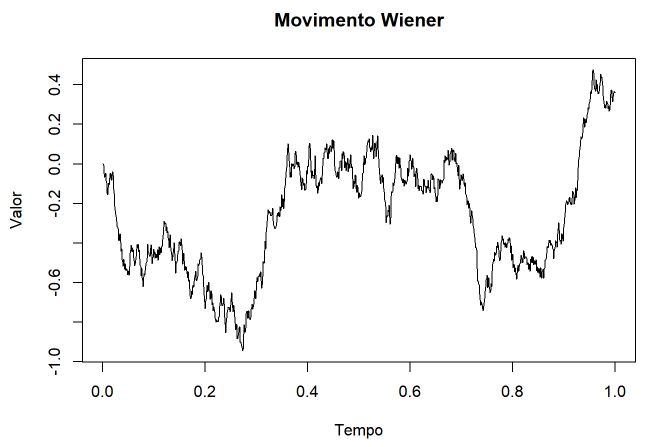

É possível fazer o mesmo processo utilizando o comando rwiener que gera valores aleatórios do processo. Dessa forma, segue novamente o processo mas com um código alternativo.

# Movimento Wiener

library(e1071)

set.seed(10)

wiener <- rwiener(end = 1, frequency = 1000)

# end = tempo da última observação

# frequency = número de observações por unidade de tempo.

# Exatamente por ser tempo contínuo é declarado o intervalo final

plot(wiener,type="l",main= "Movimento Wiener", xlab="Tempo", ylab="Valor")

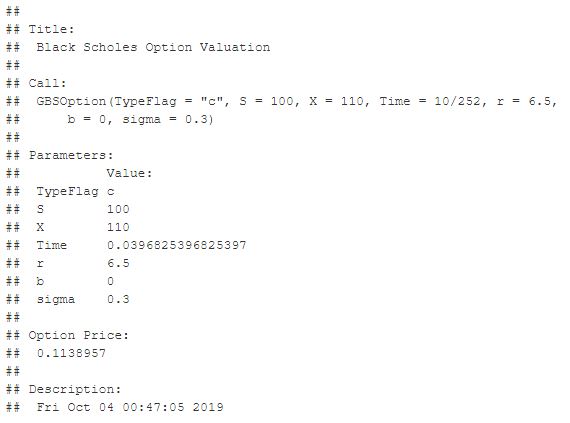

Para finalizar, será calculado o preço de uma opção e de sua grega pelo Black and Scholes que resume tudo o que foi abordado nesse post, o uso desses processos em finanças é muito grande mas não se resume a essa área.

Para calcular o preço de determinada opção de um ativo qualquer, pode ser usado o comando GBSOption, no qual é necessário informar se é uma opção de compra (‘c’) ou venda (‘p’), o valor do ativo no momento (S), o valor do strike (‘X’), o tempo para expirar em anos a opção (‘Time’), a taxa livre de risco (‘r’), a taxa de dividendos paga (‘b’) e a volatilidade do ativo (‘sigma’).

Nesse exemplo, foram passados valores próximos aos de mercado mas sem nenhum ativo em particular, para utilizar a mesma função para um ativo como PETR4 basta mudar os valores para os valores do ativo.

Dessa forma, a função retorna o valor de compra segundo Black and Scholes, para esses valores de input o valor é R$0,11, ou seja, a partir disso pode-se verificar se o mercado está precificando a opção conforme Black and Scholes ou se está sobreprecificando ou subprecificando, podendo ser o início de uma estratégia.

# Black and Scholes

library(fOptions)

GBSOption(TypeFlag = "c", S = 100, X = 110,

Time = 10/252, r = 6.5,

b = 0, sigma = 0.3)

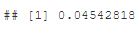

Da mesma forma que a função anterior calculava o preço da opção, a função GBSGreeks calcula as gregas de Black and Scholes. Além dos parâmetros já informados anteriormente, é necessário dizer qual grega é de interesse podendo ser o “delta”, “gamma”, “vega”, “theta” ou “rho”.

Nesse exemplo, ao calcularmos a grega delta obtemos o valor de 0,04, ou seja, a probabilidade de exercício dessa opção com essas características é de apenas 4%.

GBSGreeks(Selection = "delta", TypeFlag = "c", S = 100,

X = 110,

Time = 10/252, r = 6.5, b = 0,

sigma = 0.3)

Referências

Elementary Stochastic Calculus with Finance in View. Mikosch, Thomas. University of Copenhagen. World Scientific Publishing.

John C Hull.Opções, futuros e outros derivativos. Bookman, 9oedition, 2016.Tradução: Francisco Araújo da Costa ; revisão técnica: Guilherme Ribeiro de Macêdo.

Apresentação Opções reais. Prof. Luiz Brandão, IAG PUC-Rio, brandao@iag.puc-rio.br

MIT open course ware. Choongbum Lee. Lectures 5,17,18. https://ocw.mit.edu/courses/mathematics/18-s096-topics-in-mathematics-with-applications-in-finance-fall-2013/video-lectures/